Facultad de Administración

¿Cómo cambió el consumo de los colombianos en cuarentena?

La llegada del Covid-19 a Colombia llevó al país a un período de confinamiento que provocó un cambio importante en las dinámicas de consumo de los hogares, según un estudio divulgado por la firma Raddar Consumer Knowledge durante un webinar organizado por la Maestría de Mercadeo Estratégico de la UAO.

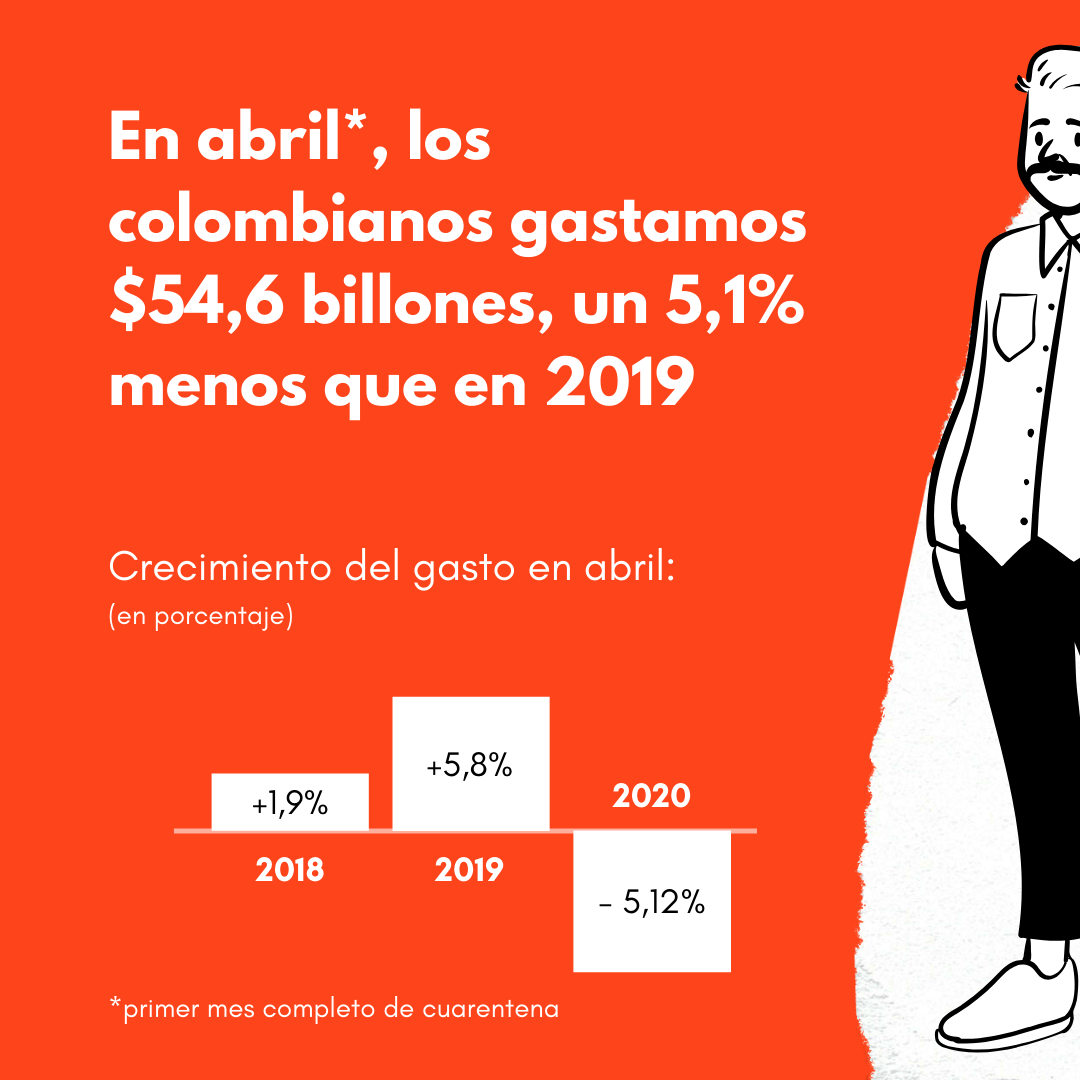

El estudio midió cómo fue el consumo de los colombianos en abril de 2020, el primer mes completo de cuarentena en el país.

En abril, los hogares en Colombia gastaron $54,65 billones en compras de bienes y servicios, según Raddar, lo que representó una caída de 5,15% en términos reales frente al mismo mes de 2019; y un desplome de 10% frente al crecimiento que se tenía proyectado.

“Estamos frente al dato de gasto de los hogares más bajo de la historia, al menos desde 1999”, explicó el ponente Samir Campo, docente de la Maestría en Mercadeo Estratégico de la UAO y vicepresidente corporativo de Raddar.

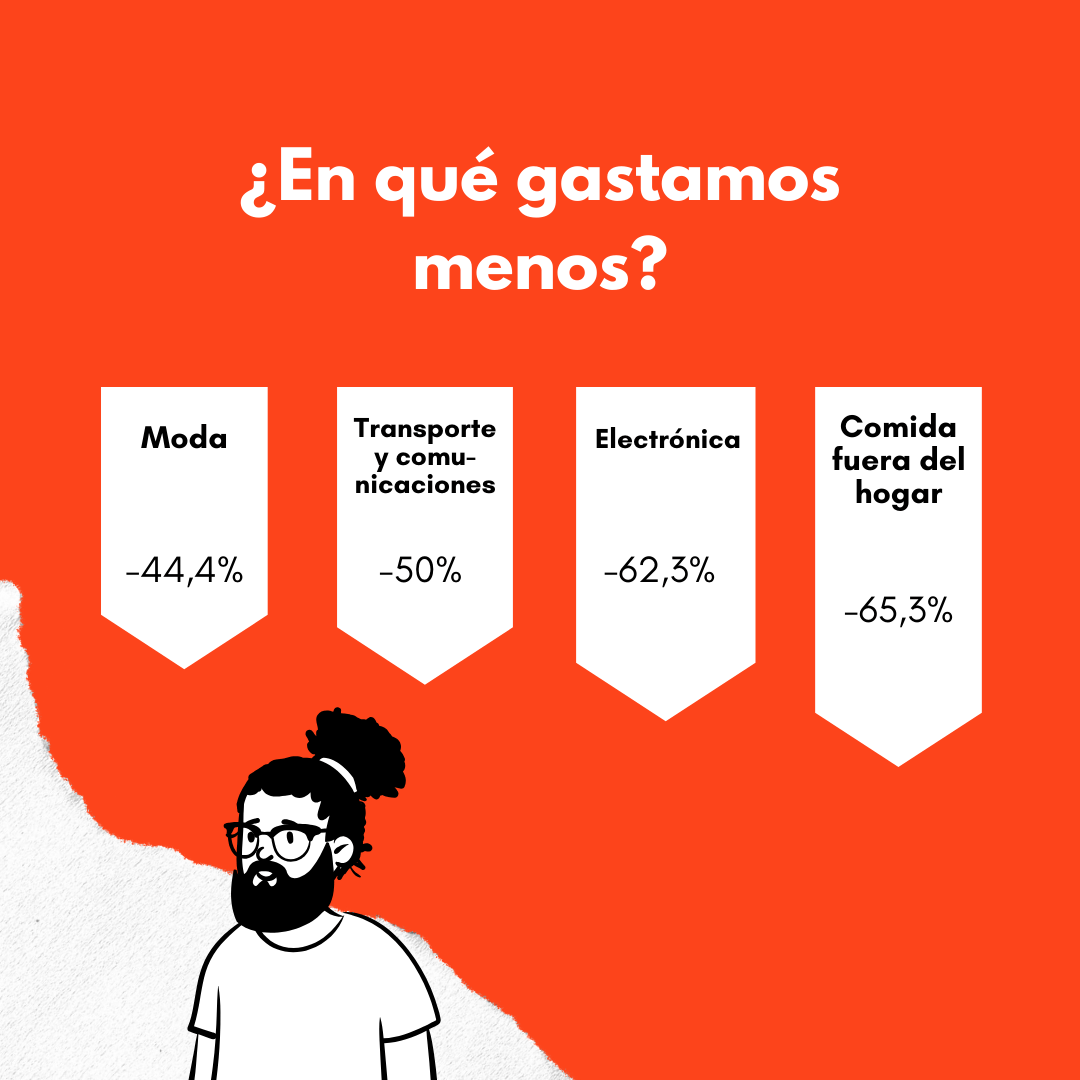

La caída del gasto se dio principalmente en las categorías comida por fuera del hogar (-65,3%), electrónica (62,3%), transporte y comunicaciones (-50,0%), moda (-44,4%) y entretenimiento (-23,8%).

Esto está explicado por la reducción de ingresos en parte de los hogares por cuenta del cese de actividades económicas, y también por el cambio en el modelo de vida bajo confinamiento en el hogar.

“Estamos ante una situación que exige creatividad, no podemos seguir haciendo lo mismo”, advirtió Campo.

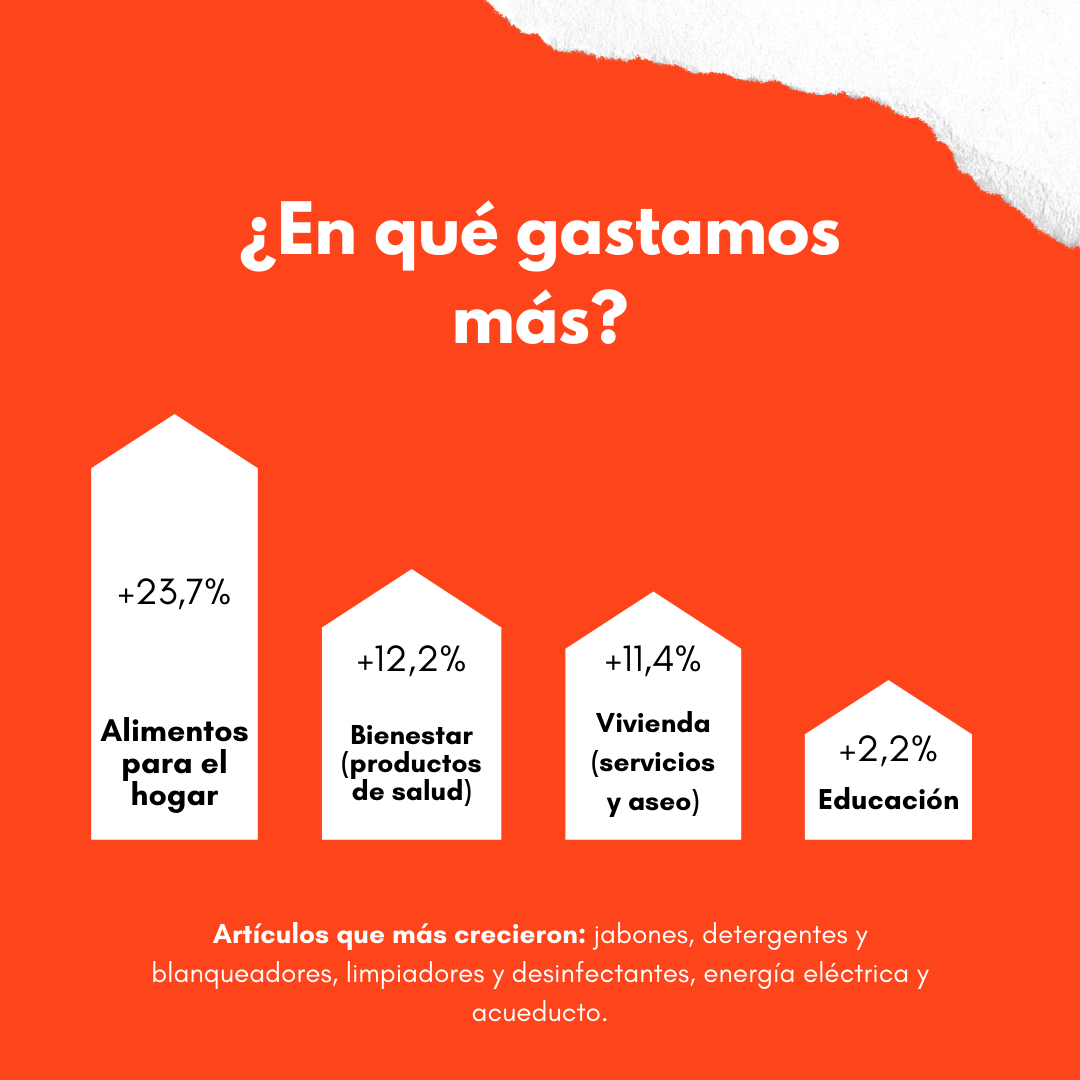

Sin embargo, con la permanencia en casa y la urgencia de protección ante el Covid-19, otras canastas básicas tuvieron crecimientos importantes en abril, de acuerdo con el estudio de Raddar.

El gasto en alimentos para el hogar aumentó en 23,7%; la canasta de bienestar, que incluye insumos de salud como medicamentos, creció en 12,2%; la categoría de vivienda, en la que están los servicios públicos y elementos de aseo, aumentó en 11,4%; y la canasta de educación, en 2,2%.

“En este primer mes de cuarentena vimos aumentos en la demanda de servicios públicos; más uso del celular y el computador; hubo un mayor consumo en medicamentos, elementos de aseo personal y del hogar, domicilios, y comida no perecedera (leche en polvo, atún, enlatados). Y también en internet y los servicios de ‘streaming’: por ejemplo, Netflix creció en 24% sus suscripciones a nivel mundial, y 40% en América Latina”, explicó el experto en consumo.

El estudio de Raddar también midió cuáles fueron los principales canales de consumo de los colombianos en abril, mostrando que la tienda de barrio tuvo la mayor participación con 52,97% entre los canales existentes; seguida de tiendas de ‘hard discount’ o de descuentos (18%) como D1, Ara y Justo&Bueno; y los supermercados (16,7%). Al tiempo que se redujo la participación de almacenes de marca y almacenes de cadena.

“Hay dos canales que se tomaron las compras, que encontraron el mejor punto de crecimiento en las necesidades de los hogares. Uno es la tienda de barrio, y el otro es el hard discount, como todo un ecosistema de soluciones de precios bajos. El supermercado es otro rey, porque tomó la decisión de llegar a domicilio a la casa a la gente”, explicó Campo.

Además, según Raddar, los domicilios ganaron más terreno entre los medios de compra de los colombianos en abril. Estos representaron el 6,7% del gasto total de los hogares en este mes, teniendo un crecimiento de 2,5% frente al mismo mes del 2019.

“El 65,8% de los domicilios fueron solicitados por teléfono, lo que muestra que los colombianos queremos seguir teniendo vínculo por teléfono. Este sigue siendo un espacio de conexión del consumidor con las marcas en el período de aislamiento”, comentó Campo.

En efecto, el la llamada fue el canal más usado para solicitar un domicilio; seguido de la aplicación Rappi (14,75%), WhatsApp (6,43%), página web de la empresa (4,8%), entre otros.

Necesidad de cambio en las marcas

Según el docente Samir Campo, los cambios de consumo y los escenarios que plantea el Covid-19 deben llevar a las marcas a aumentar su “creatividad” y a implementar cambios.

“Lo que vemos en estos resultados del consumo es que claramente se disminuyó el ‘antojo’ en el consumo. Estamos comprando por necesidad. Ahora es importante que el producto tenga calidad, dejamos de comprar por costumbre. Y ahora la fidelidad importa cada vez menos dentro del proceso de compra, pues el factor precio tiene mucho más peso ahora”, comentó.

Esto, para Campo, deja tres conclusiones a tener en cuenta en el desarrollo de las estrategias de mercadeo de las marcas:

1. Se está dando una reducción en el gasto en algunas canastas consumo, y cambian los canales de compra.

2. Se fortalecen las marcas locales. Ante la caída de la importación y el desabastecimiento, vamos a tener un comprador que va a pensar más en las marcas colombianas. Por eso se habla de la necesidad de cumplir las promesas de valor de las marcas, de lo importante que es estar ahora muy cerca del consumidor. 1. Se está dando una reducción en el gasto en algunas canastas consumo, y cambian los canales de compra.

3. El canal tradicional es ahora la mejor forma de activarse como marca. Hay que pensar en la tienda de barrio, en el supermercado de la esquina.

4. El de ahora es un consumidor que busca aún más los mejores precios por necesidad.

Información sobre la Maestría en Mercadeo Estratégico UAO:

Jorge Parra Rodríguez

Director de Posgrados

Facultad de Ciencias Económicas y Administrativas